2022年度第2四半期連結決算(IFRS)に関するお知らせ

2022.08.12

- IR(適時開示)

- 経営・組織

株式会社電通グループ(本社:東京都港区、代表取締役社長執行役員 CEO:五十嵐 博、資本金:746億981万円、以下「当社」)は、本日開催の取締役会において、2022年度第2四半期連結累計期間(2022年1月1日〜6月30日、以下「上期」)の連結決算を承認しました。

【エグゼクティブサマリー】

- 上期の連結業績は、国内および海外3地域の全てが好調で、売上総利益、および調整後利益は前年同期比で増収増益となり、上期として上場来最高を記録した。売上総利益は、オーガニック成長が8.2%となったことなどから、前年同期比(為替影響排除ベース)11.5%増となった。調整後営業利益とオペレーティング・マージンは、主要事業における増収に加え、構造改革によるコスト効率化により、前年同期比(為替影響排除ベース)で、前者は19.8%増の899億円、後者は120 bps増加の17.3%となった。

- 営業利益は減損損失の増加などにより20.8%減となったが、親会社の所有者に帰属する当期利益は金融収益の増加などにより17.7%増となり、調整後当期利益とともに上期としては上場来最高益。

- 2022年度通期では、主に為替換算レートの変更、および海外事業における税負担率の想定を見直したことに伴い、今年2月に発表した連結業績予想を上方修正する。また、自己株式取得による発行済み株式数の減少もあり、1株当たり調整後当期利益は8.1%上方修正する。これに伴い、年間1株当たり配当予想額も130.0円から10.5円増配し、前年からは23.0円増の140.5円とする。

- 通期での連結オーガニック成長率の目標「4~5%」は変更しないが、好調に推移しているため、同レンジ上限付近での着地を見込んでいる。また、連結オペレーティング・マージン「17.7%」も維持するが、ロシア事業の影響を除くと、「18.0%」となる。

- 今後の成長を牽引するカスタマートランスフォーメーション&テクノロジー(CT&T)※1領域の売上総利益は、前年同期比(為替影響排除ベース)で22.5%増加し、構成比は32.3%となった。

- 今年2月に発表した上限400億円とする自己株式取得は、概ね完了した。

- 今後も、2024年度までの中期経営計画のターゲットである「オーガニック成長率CAGRベース4〜5%」、「オペレーティング・マージン18.0%」、「配当性向35.0%」の達成とともに、「B2B2S (Business to Business to Society) 」企業グループへの進化により、持続的な企業価値の向上を目指す。

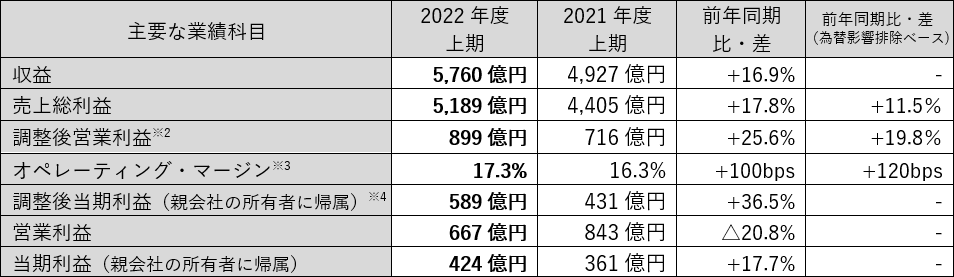

【2022年度上期 (1-6月) の連結業績】 ※1~※4は、ページ末尾の注記を参照。

(△は減少)

<上期(1-6月)の連結業績のポイント>

売上総利益(5,189億円、前年同期比+17.8%、為替影響排除ベース同+11.5%、783億円の増収)

- 売上総利益の増加の要因は、オーガニック成長(+392億円、成長率〈連結8.2%、国内事業9.0%、海外事業7.6%(ロシア事業除外ベース8.8%)〉)、為替影響(+247億円)、買収効果(+143億円)。

- 国内事業:広告領域およびCT&T領域の好調に加え、セプテーニ・ホールディングスの連結子会社化もあり、増収(2,154億円、前年同期比+14.6%)。

- 海外事業:昨年7月に連結化した米国のLiveArea(ライブエリア)の貢献に加え、Americas、EMEA、APACの全地域、およびメディア、クリエイティブ、CXM(顧客体験マネジメント)の全てのサービスラインでプラスのオーガニック成長となり、増収(3,038億円、同+20.2%、為替影響排除ベース同+9.5%)。

- CT&T領域の構成比が順調に拡大した。連結32.3%(前年同期差+280 bps、為替影響排除ベース+290 bps)、国内事業27.5%(同+280 bps)、海外事業35.7%(同+270 bps、為替影響排除ベース+310 bps)。なお、CT&T領域の前年同期比(為替影響排除ベース)は22.5 %の成長。

営業利益(667億円、前年同期比△20.8%、175億円の減益)

- 調整後営業利益(899億円、前年同期比+25.6%、為替影響排除ベース同+19.8%)。

- 国内事業:増収および構造改革の効果により大幅増益(571億円、同+32.6%)。オペレーティング・マージンは前年同期差360 bps増加の26.5%。

- 海外事業:増収および構造改革の効果により増益(361億円、同+16.8%、為替影響排除ベース同+5.1%)。オペレーティング・マージンは、業界全体の人件費高騰などの影響を受け、前年同期差30 bpsの減少(為替影響排除ベース△50 bps)の11.9%(ロシア事業除外ベース 12.5%)。

- 営業利益調整項目(△231億円、前年同期差358億円の減少)

- 減損損失の増、固定資産除売却益の減、構造改革費用の増などにより358億円減少し、マイナス231億円。なお、当上期に計上した減損損失は157億円(この多くが、ロシア事業に関わる減損)、固定資産売却益は170億円(非事業資産の売却)。

当期利益(親会社の所有者に帰属)(424億円、前年同期比+17.7%、63億円の増益)

- 営業利益は減益となったが、金融収益の増加、セプテーニ・ホールディングス株式の段階取得に係る再測定による利益の計上などにより、増益。

- なお、調整後当期利益(親会社の所有者に帰属)は、前年同期比36.5%増の589億円。

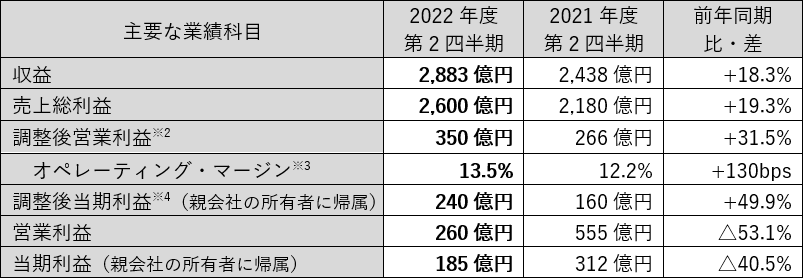

【2022年度第2四半期(4-6月)の連結業績】

四半期情報は、開示数値との整合性を重視して累計差額方式で算出。

注:※2~※4は、ページ末尾の注記を参照。

<第2四半期(4-6月)の連結業績のポイント>

- 連結ベースのオーガニック成長率は、ロシア事業除外ベースで8.2%(ロシア事業含む7.3%)。

- 売上総利益、調整後営業利益、調整後当期利益は、第2四半期としては上場来最高。

- CT&T領域の成長率は31.5%。広告領域も好調であった前年同期と比較しても、底堅くプラス成長。

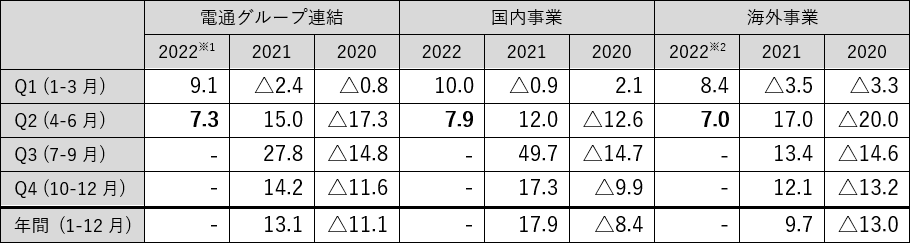

四半期別オーガニック成長率の推移

(売上総利益ベース、単位%、△はマイナス成長)

四半期別オーガニック成長率の推移(海外地域別)

(売上総利益ベース、単位%、△はマイナス成長)

※1. 電通グループ連結のロシア事業除外ベース Q1:9.6%、Q2:8.2%

※2. 海外事業のロシア事業除外ベース Q1:9.2%、Q2:8.4%

※3. EMEAのロシア事業除外ベース Q1:5.3%、Q2:8.9%

【2022年度上期の連結業績の詳細】

<国内事業>

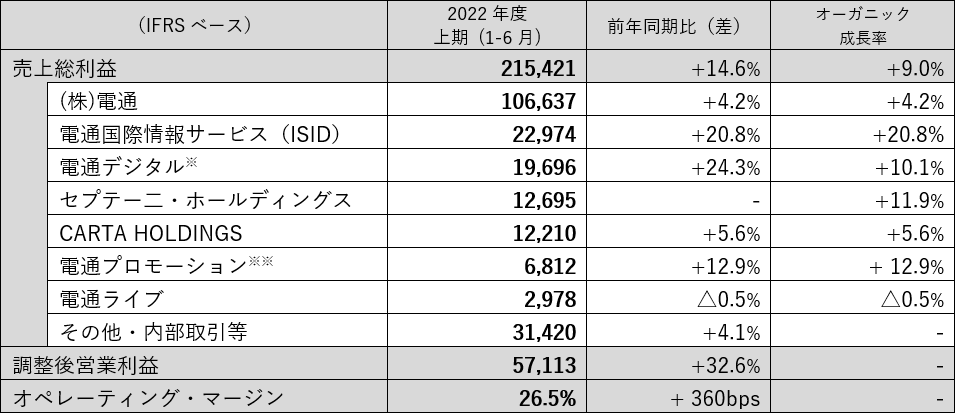

会社別の売上総利益・オーガニック成長率

(単位:百万円、△は減少またはマイナス成長)

※ 比較対象となる前年同期数値は、電通アイソバーを含まない。

※※ 2022年4月1日に株式会社電通テックは社名を株式会社電通プロモーションプラスへ改称。当資料では、「電通プロモーション」と表記。

- 堅調な広告領域に加え、顧客企業によるCT&T領域での旺盛な需要があったこと、また、セプテーニ・ホールディングスの連結子会社化により、売上総利益は前年同期比14.6%増。会社別では、売上総利益の50%を占める(株)電通は4.2%のオーガニック成長、加えて電通国際情報サービス(ISID)、電通デジタル、電通プロモーション、およびセプテー二・ホールディングスが2桁のオーガニック成長となった。これにより、国内事業全体の調整後営業利益は32.6%の増加、オペレーティング・マージンは360 bps増加し、26.5%となった。

- 5月9日には、DX領域のコンサルティング企業である「イグニション・ポイント株式会社※5」を連結対象とし、CT&T領域の強化を図っている。また、デジタルマーケティング領域でも、同月13日に「株式会社ディグ・イントゥ」を連結対象とした上で、「株式会社電通デジタルアンカー」へと商号変更し、国内事業の同領域を強化している。

<海外事業>

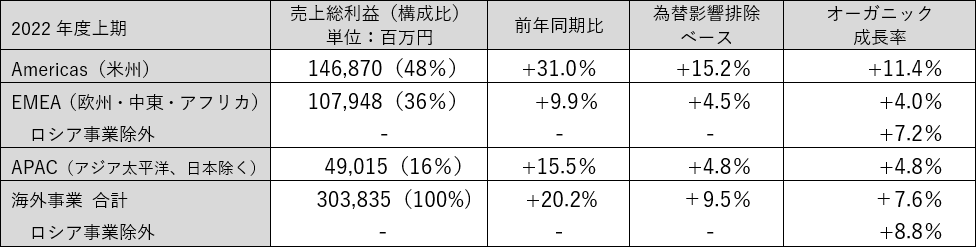

地域別の売上総利益・オーガニック成長率

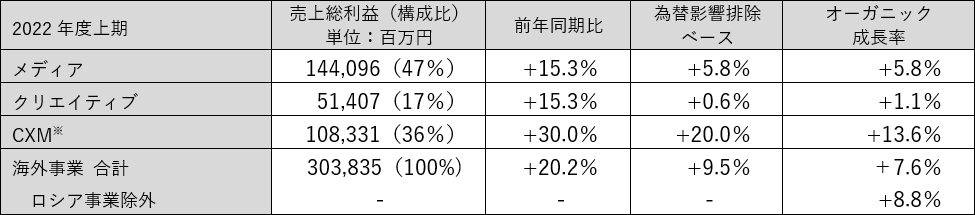

サービスライン別の売上総利益・オーガニック成長率

※ CXM:Customer Experience Management(顧客体験マネジメント)

- 海外事業の売上総利益は、前年同期比で20.2%増(為替影響排除ベース+9.5%)、調整後営業利益は同16.8%増(同+5.1%)となった。地域別、サービスライン別では下記のとおり。

(地域別)

Americasの状況(売上総利益+31.0%、為替影響排除ベース+15.2%、オーガニック成長率11.4%):

オーガニック成長率が2桁を記録したメディアサービスラインおよびCXMサービスラインの牽引により、地域全体として11.4%のオーガニック成長となった。エリア別にみると、ブラジルとメキシコが低調に推移したものの、好調な米国とカナダがAmericas全体の売上総利益に大きく貢献。米国ではメディアサービスラインにおける新規顧客の獲得と既存顧客からの新規受注により堅調に推移し、カナダではメディアおよびクリエイティブサービスラインの既存顧客からの受注増により、増収となった。

EMEAの状況(売上総利益+9.9%、為替影響排除ベース+4.5%、オーガニック成長率4.0%(ロシア事業除外ベース7.2%)):

CXMサービスラインは、英国とドイツの牽引により、EMEA全体で2桁のオーガニック成長率となった。メディアサービスラインは地域内の一部市場において顧客数が減少したものの、クリエイティブサービスラインでは、イタリアと英国の貢献により、引き続き好調に推移。また、デンマーク20%超、イタリア10.8%、英国8.3%など多くの国でプラスのオーガニック成長となった。

APACの状況(売上総利益+15.5%、為替影響排除ベース+4.8%、オーガニック成長率4.8%):

オーストラリア、インド、韓国、シンガポールなどが好調に推移し、地域全体のオーガニック成長率は4.8%となった。中国では新型コロナウイルス感染拡大に伴う行動制限の影響を受けたが、インドではクリエイティブおよびメディアサービスラインにおける受注が増加した。また、オーストラリアではゲーミング事業が収益拡大に貢献した。

(サービスライン別)

メディアの状況(売上総利益+15.3%、為替影響排除ベース+5.8%、オーガニック成長率5.8%):

AmericasとAPACの2桁成長が大きく貢献し、全体として5.8%のオーガニック成長率となった。当サービスラインにおける顧客企業の広告投資意欲は旺盛で、今後の新規案件パイプラインは50億ドル超となっており、ローカルとグローバルの両顧客で構成されている。そのうち、75%が新規獲得の機会となる競合案件。

クリエイティブの状況(売上総利益+15.3%、為替影響排除ベース+0.6%、オーガニック成長率1.1%):

EMEAとAmericasが4%超のオーガニック成長率を記録したが、軟調な中国市場の影響を受け、APACが低調となったことなどからサービスライン全体のオーガニック成長率は1.1%に留まった。カンヌライオンズ2022では、電通クリエイティブ ベンガルールの「Agency of the Year」など多数の賞を獲得。6月には、海外事業におけるクリエイティブ領域のエージェンシーブランドである「Isobar」、「dentsu mcgarrybowen」、「360i」を、新設ブランド「Dentsu Creative(電通クリエイティブ)」に集約した。同ブランドは、新マネジメントであるFred Levron(フレッド・レブロン)のリーダーシップの下、クライアントとのエンゲージメントをよりシンプル化し、海外事業におけるクリエイティブ力の一層の強化を図っている。

CXMの状況(売上総利益+30.0%、為替影響排除ベース+20.0%、オーガニック成長率13.6%):

オーガニック成長率は3地域全てで2桁となり、全体として13.6%を達成した。第2四半期のEMEAでは、英国とドイツが牽引して20%以上の成長率となり、APACでも、オーストラリアにおいて新規ビジネスの獲得があり、堅調に推移。なお、いずれの地域も新規パイプラインの案件数は前年同期を上回っている。また、6月にSalesforceコンサルティングサービスに強みを持つ「Pexlify(ペクスリファイ)」※6、8月にSalesforceのプロダクト開発を行う「Extentia(エクステンシア)」※7の買収を実施し、今後、更なる収益貢献が期待される。

【ロシア事業による業績への影響について】

- 当社グループは、グローバル企業として国際的な制裁措置に準拠する観点からロシア事業の見直しを実施しており、この度、現地合弁会社の当社持分を合弁の相手先企業へ譲渡することについて、同社と大枠で合意し、今後の正式な契約締結に向け、交渉を進めている。

- 本譲渡に関連して、第2四半期までに計上した減損損失などに加え、追加の費用計上を想定し、精査を進めている。持分譲渡に伴う費用の大半は、現金支出を伴わない為替換算調整勘定の組替調整(その他の資本の構成要素から損益計算書への振替)によるものであり、2022年度の売上総利益、オーガニック成長率、調整後営業利益、およびオペレーティング・マージンへの影響は想定していないが、営業利益や親会社の所有者に帰属する当期利益への影響は精査中である。

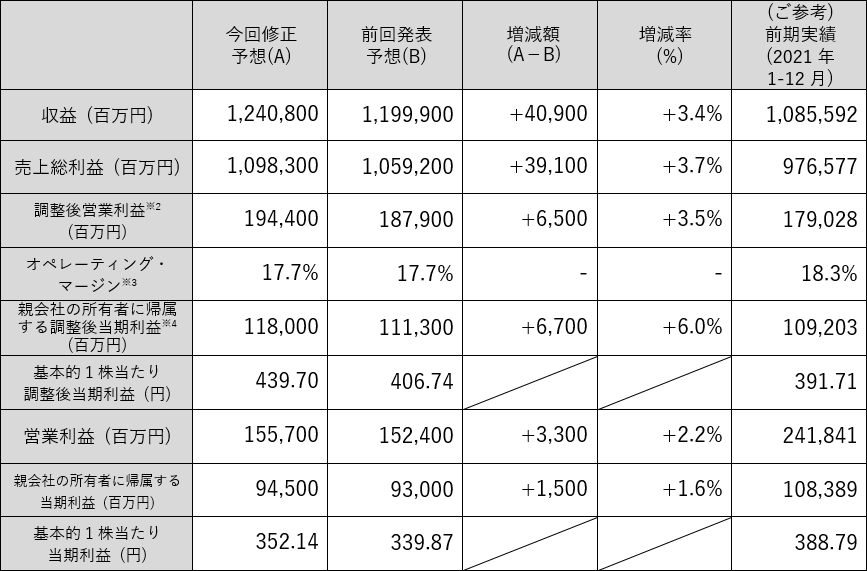

【2022年度(2022年1月1日~12月31日)の通期連結業績予想および配当予想の修正】

- 業績予想の前提となる為替換算レートを変更したこと、および海外事業における税負担率の予想を見直したことに伴い、今年2月に発表した連結業績予想を上方修正する。1株当たり調整後当期利益は、自己株式取得により発行済み株式数も減少したことから、8.1%の上方修正となる。なお、ロシア事業に関わる精査中の追加費用に関しては業績予想に反映していない。詳細は下記のとおり。

注:※2~※4は、ページ末尾の注記を参照。

- 通期での連結オーガニック成長率の目標「4~5%」は変更しないが、好調に推移しているため、同レンジの上限付近での着地を見込んでいる。また、連結オペレーティング・マージン「17.7%」も変更しないが、ロシア事業の影響を除くと、「18.0%」となる。

- 当社は、中期経営計画において、基本的1株当たり調整後当期利益に対する配当性向を、今後数年で35%まで漸進的に高めていくことを掲げている。この方針に基づき、2022年度の配当性向は32.0%を目標としており、この度、本日公表した業績予想修正などを総合的に勘案した結果、1株当たり予想年間配当金を、2月発表の130.0円から1株当たり10.5円増の140.5円へ修正することとした。なお、1株当たり年間配当金は前年から23.0円増となり、上場来最高の水準となる。

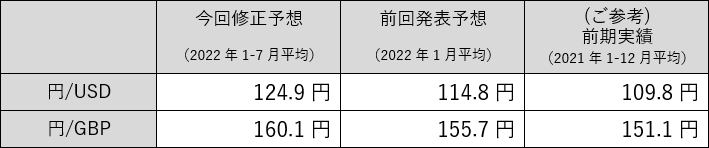

(参考)為替換算レート

【参考資料】

<売上総利益の各構成>

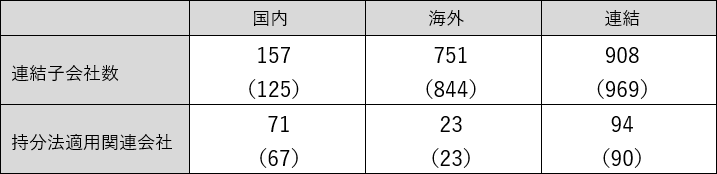

<連結決算の範囲>

2022年6月末時点の会社数、カッコ内は2021年6月末

以 上

注記:

※1.「カスタマートランスフォーメーション&テクノロジー(CT&T)」は、当社が2021年2月発表の中期経営計画で示したマーケティングテクノロジー、カスタマーエクスペリエンスマネジメント、コマース、システム・インテグレーション、トランスフォーメーション&グロース戦略などの事業で構成される高成長領域のこと。国内事業においてはBX領域、CX領域、DX領域の合計、海外事業ではCXMサービスラインを指す。

※2.「調整後営業利益」は、営業利益から、『買収行為に関連する損益』および『一時的要因』を排除した、恒常的な事業の業績を測る利益指標。『買収行為に関連する損益』:買収に伴う無形資産の償却費、M&Aに伴う費用、完全子会社化に伴い発行した株式報酬費用。『一時的要因』:構造改革費用、減損、固定資産の売却損益など。

※3.「オペレーティング・マージン」は、「調整後営業利益÷売上総利益」で計算。

※4.「調整後当期利益(親会社所有者帰属)」は、当期利益(親会社所有者帰属分)から、営業利益に係る調整項目、条件付対価に係る公正価値変動額(アーンアウト債務再評価損益)・株式買取債務に係る再測定額(買収関連プットオプション再評価損益)、これらに係る税金相当・非支配持分損益相当などを排除した、親会社所有者に帰属する恒常的な損益を測る指標。

※5. イグニション・ポイント株式会社 コーポレートサイトURL:https://www.ignitionpoint-inc.com/

※6. Pexlify Limited コーポレートサイトURL:https://pexlify.com/(英語のみ)

※7. Extentia Information Technology コーポレートサイトURL:https://www.extentia.com/(英語のみ)

(注)将来の事象に係る記述に関する注意

本資料上の業績予想については、現時点で入手可能な情報に基づき当社が判断をしたものであり、潜在的なリスクや不確定要素等の要因が内在しています。そのため、様々な要因の変化により、実際の業績はこれらの予想数値と異なる可能性があります。

【リリースに関する問い合わせ先】

株式会社電通グループ グループコーポレートコミュニケーションオフィス 小嶋、杉浦、松永

Email:group-cc@dentsu-group.com

株式会社電通グループでは、新型コロナウイルス感染症対策の一環として、現在リモートワークを実施しておりますので、同期間のお問い合わせは、Eメールにてお願いいたします。