2023年度第2四半期連結決算(IFRS)に関するお知らせ

2023.08.14

- IR(適時開示)

- 経営・組織

株式会社電通グループ(本社:東京都港区、代表執行役 社長 CEO:五十嵐 博、資本金:746億981万円、以下「当社」)は、本日開催の取締役会において、2023年度第2四半期連結累計期間(2023年1月1日〜6月30日、以下「当上期」)の連結決算を承認しました。

【2023年度上期連結決算のポイント】

- 当上期の売上総利益は、為替影響を受け、前年同期比2.2%の増収となったが、オーガニック成長率は、日本はプラス成長となったものの、テクノロジー・金融セクターの顧客企業の投資抑制や、EMEAのDACH(ドイツ、オーストリア、スイス)区域において発生した一時的な財務影響があったため、グローバル全体ではマイナス3.1%となった。調整後営業利益は上記要因に加え、日本における賞与引当方法の変更等により、前年同期比33.5%の減、オペレーティング・マージンは620 bpsの減少となった。

- 当上期の制度会計上の営業利益と親会社の所有者に帰属する当期利益は、事業における減益に加え、日本を除くAPACののれんの減損損失の計上や前年同期に多額の固定資産売却益が計上されていたこと等により、それぞれ前年同期比67.9%の減、63.9%の減となった。

- 2023年度第2四半期(2023年4月1日〜6月30日)は、日本がプラス3.4%のオーガニック成長を遂げたものの、軟調に推移した米州や一時的な財務影響があったEMEAの業績が低調となり、オーガニック成長率はマイナス4.7%となった。当下期には複数の世界的なイベント案件も控えており、当年度の四半期別オーガニック成長率では、当四半期が最低水準となる見込み。また、事業特性上、四半期別のボリュームは下期偏重となっているため、上期のマイナスは年間で緩和または相殺される想定。

- 当四半期のオペレーティング・マージンは、520 bps減少し、8.7%となった。当下期は大きく向上する見通し。なお、2023年からOne dentsuへ向けた組織の進化に伴いコストマネジメントを強化しており、短期および中長期視点で戦略的に効率化を推進していく。

- 今後の成長をけん引するカスタマートランスフォーメーション&テクノロジー(CT&T)※1領域の当上期の売上総利益は前年同期比(為替影響排除ベース)0.5%の増収となり、売上総利益の全体に占める同構成比は32.1%から33.4%へと拡大した。この拡大には、為替影響および日本における同領域の2桁成長が貢献している。なお、グローバルにデジタルクリエイティブのケイパビリティを持つ英国「タグ社」は6月30日に買収を完了し、第3四半期から新規連結する。これにより、CT&T領域のさらなる収益拡大を実現し、数年内に目標としている同構成比50%の達成を目指す。

- 当上期業績が期初想定を下回ったこと、および当下期見込みを若干慎重に見直したことから、通期の目標としては、オーガニック成長率を「1%~2%」から「0%~△2%」へ、オペレーティング・マージンを「17.5%」から「約17%」へ修正する。今年2月に発表した連結業績予想においては、「親会社の所有者に帰属する調整後当期利益」および「基本的1株当たり調整後当期利益」以外の各項目を修正する。調整後当期利益に関する項目の目標を据え置く理由は、買収企業の新規連結、および2023年5月より開始したグループ内の資金提供方法の見直しによる「金融コストの適正化施策」の実施効果(当年度で40~50億円規模の金融費用削減を予定)。

- 1株当たり予想年間配当金は、2月発表の157.0円(上場来最高額)を維持する。これに伴い、中間配当金は予想のとおり、前年同期から8.25円増配の78.50円(上場来最高額)とする。

- 保有株式売却などで、バランスシートの効率化は継続。これにより、成長へ向けた十分な投資余力を確保している。

- 当社グループは引き続きOne dentsuを推進し、顧客企業の成長を支援することで、企業価値の持続的向上に努める。

【2023年度上期の連結業績】

(△は減少)

注:※2~※5 は、後述の「項目の定義」を参照。

【代表執行役 社長 CEO 五十嵐 博のコメント】

当社グループ(dentsu)の第 2 四半期の業績は、前四半期に続き、テクノロジー・金融セクターの顧客企業の慎重な動きの影響を受け、マイナスのオーガニック成長となりました。下期は、顧客企業の成長と事業成果への貢献に注力することで、オーガニック成長の改善を目指します。

当社グループ(dentsu)の第 2 四半期の業績は、前四半期に続き、テクノロジー・金融セクターの顧客企業の慎重な動きの影響を受け、マイナスのオーガニック成長となりました。下期は、顧客企業の成長と事業成果への貢献に注力することで、オーガニック成長の改善を目指します。

7月1日から、英国「タグ社」の2,800名の仲間をdentsuに迎え入れました。タグ社は、dentsuの顧客企業に対して、迅速な付加価値提供を可能とするAIドリブンな技術と世界的なコンテンツ制作に関するケイパビリティをもたらします。同社はクリエイティブ領域において、圧倒的なスピードとスケールで高品質なコンテンツを提供し、顧客体験マネジメント(CXM)において、大規模なパーソナライゼーションのエンジンとなるサービスを提供します。また、メディア領域を、ダイナミック・コンテンツ・オプティマイゼーション(DCO)の実現によって強化します。私たちは、タグ社のケイパビリティを「ラストワンマイル」と位置づけており、同社の参画によって、昨今、グローバル顧客企業からのニーズがますます高まっているdentsuの統合的なフルサービスの提供を、より確実に推進していきます。

また、7月にdentsuはマイクロソフト社との長期パートナーシップにおけるマイルストーンとなる提携を発表しました。この提携により、dentsuはグループ全体で「Azure Open AI」を活用し、当社グループが提供するAI関連プロダクトの領域をさらに拡げていきます。

私たちは、マーケティング、テクノロジーとコンサルティングの融合が進むdentsu独自の事業ドメインに対する自信を深めています。また、顧客企業がより統合されたソリューションを求める中、当社グループはOne dentsuのパーパスとビジョンの下、グループ内のコラボレーションを活性化させ、顧客企業のニーズを先取りしていきます。

72,000人のグループ従業員の専門性を結集させ、クリエイティビティを発揮することで磨かれ続ける新しいアイデアやイノベーションを生み出す能力により、当社グループはこれからも顧客企業の成長に貢献する統合ソリューションを提供していきます。

【地域別情報とトピックス】

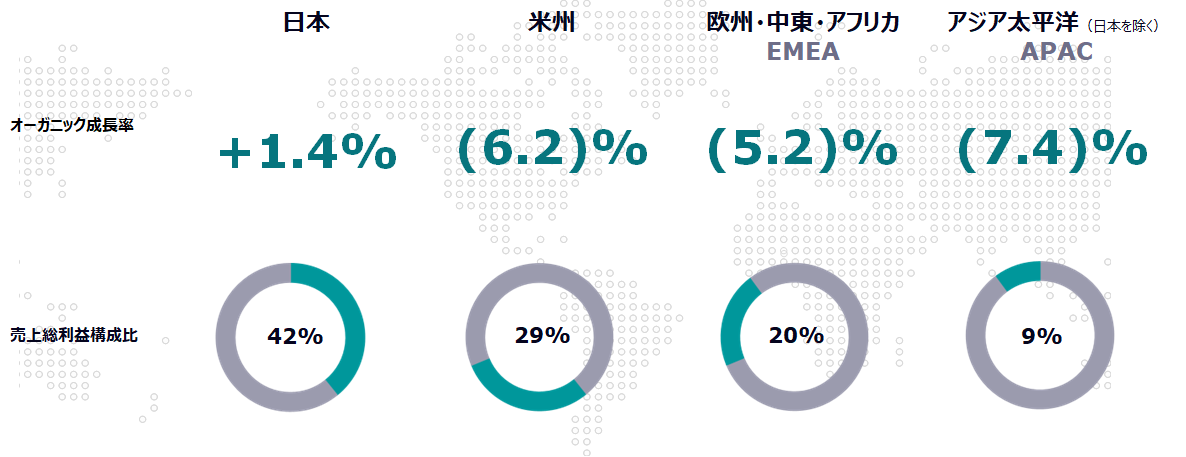

<2023年度上期 地域別オーガニック成長率と売上総利益構成比>

オーガニック成長率は、CT&T領域が好調に推移したことで2桁の成長率を遂げた日本ではプラスとなったが、他の3地域ではマイナスとなった。特に、EMEAでは、DACH区域で複合的な構造改革とシステム・インテグレーションを背景とした財務影響を受けた。これに伴い、同地域のオーガニック成長率はマイナス5.2%となった。なお、本件からもたらされる影響は第2四半期に限られた一時的なものであり、仮に本件を除外した場合、EMEA地域における当上期のオーガニック成長率はプラスであった。売上総利益の構成比は、EMEAは前年同期21%から20%へと減少し、米州は前年同期28%から29%へと増加した。

<トピックス>

米州では、6月に、dentsuインターナショナル・マーケット CXM CEOであるMichael Komasinski(マイケル・コマシンスキ)を、同職との兼務として、新たにdentsu AmericasのCEOに任命した。今後、米州において統合された成長戦略の実行とビジネスの推進を担い、dentsuの人起点の変革を力強く実行していく。APACでは、dentsu ChinaのCEOとして、Chun Yin Mak氏を新たにdentsuへ迎え入れる。今後、同氏には、CT&Tを含む高付加価値提供が求められる分野において成長をけん引するテクノロジーやビジネストランスフォーメーションの領域における深い知見や経験をdentsuにもたらすことを期待している。

2023年度第2四半期連結決算の詳細は、(株)電通グループIRサイトをご参照ください。

https://www.group.dentsu.com/jp/ir/

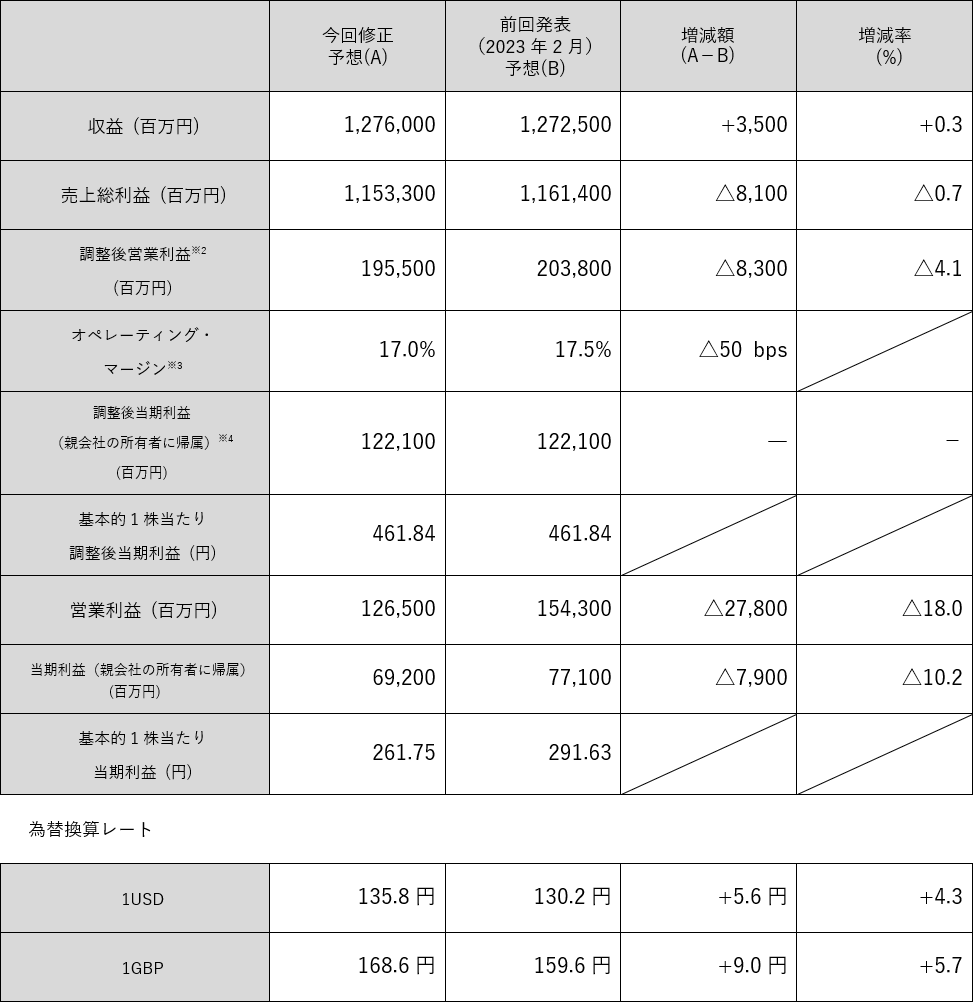

【2023年度(2023年1月1日~12月31日)の通期連結業績予想の修正】

上期業績が期初想定を下回ったこと、および下期見込みを若干慎重に見直したことから、通期の目標は、オーガニック成長率を「1%~2%」から「0%~△2%」へ、オペレーティング・マージンを「17.5%」から「約17%」へ修正する。今年2月に発表した連結業績予想においては、「親会社の所有者に帰属する調整後当期利益」および「基本的1株当たり調整後当期利益」以外の各項目を修正する。

(△は減少)

注:※2~※4は、後述の「項目の定義」を参照。

為替換算レートに関して、2023年度業績予想の今回修正予想は2023年1-7月平均、前回発表予想は2023年1月平均を採用。

当社は、中期経営計画において、基本的1株当たり調整後当期利益に対する配当性向を、2024年度に35%まで漸進的に高めていくことを掲げている。この方針に基づき、2023年度の配当性向は34.0%を目標としている。基本的1株当たり調整後当期利益の通期目標461.84円は維持することから、1株当たり予想年間配当金は、2月発表の157.0円(上場来最高額)を据え置く。

【参考資料】

<連結決算の範囲>

2023年6月末時点の会社数、カッコ内は2022年6月末

項目の定義:

※1.「カスタマートランスフォーメーション&テクノロジー(CT&T)」は、当社が2021年2月発表の中期経営計画で示したマーケティング・テクノロジー、カスタマーエクスペリエンスマネジメント、コマース、システム・インテグレーション、トランスフォーメーション&グロース戦略などの事業で構成される高成長領域。

※2.「調整後営業利益」は、営業利益から、『買収行為に関連する損益』および『一時的要因』を排除した、恒常的な事業の業績を測る利益指標。『買収行為に関連する損益』:買収に伴う無形資産の償却費、M&Aに伴う費用、完全子会社化に伴い発行した株式報酬費用。『一時的要因』:構造改革費用、減損、固定資産の売却損益など。

※3.「オペレーティング・マージン」は、「調整後営業利益÷売上総利益」で計算。

※4.「調整後当期利益(親会社の所有者に帰属)」は、当期利益(親会社所有者帰属分)から、営業利益に係る調整項目、関連会社株式売却損益、アーンアウト債務・買収関連プットオプション再評価損益、これらに係る税金相当・非支配持分損益相当などを排除した、親会社所有者に帰属する恒常的な損益を測る指標。

※5. 営業利益、当期利益(親会社の所有者に帰属)以外の項目については、ロシア影響を除いた数字で表記。

(注)本資料および本資料上の記述に関する注意

・本資料は、従来のとおり監査対象外です。

・本資料上の業績実績については、一部監査中です。

・本資料上の業績予想については、現時点で入手可能な情報に基づき当社が判断をしたものであり、潜在的なリスクや不確定要素等の要因が内在しています。そのため、様々な要因の変化により、実際の業績はこれらの予想数値と異なる可能性があります。

以 上

【リリースに関する問い合わせ先】

株式会社電通グループ グループコーポレートコミュニケーションオフィス

小嶋、杉浦、松永

Email:group-cc@dentsu-group.com