2020年度第2四半期累計期間連結決算(IFRS)および配当予想の修正に関するお知らせ

2020.08.13

- IR(適時開示)

- 経営・組織

株式会社電通グループ(本社:東京都港区、代表取締役社長執行役員:山本 敏博、資本金:746億981万円)は、本日開催の取締役会において、2020年度第2四半期累計期間(2020年1月1日~6月30日、以下「当上期」)の連結決算を確定しました。

【エグゼクティブサマリー】

- 電通グループは、コロナ禍の影響による世界的な景気後退と、それに伴う広告市場の縮小の中でも、前年同期比14.6%増の調整後営業利益を計上した。

- 売上総利益は9.0%減少したが、海外事業で昨年12月から進めている事業構造改革および景気後退の影響を緩和するために今年から着手した各種施策の効果により、調整後営業利益は増益となった。その効果には、一時的な部分と恒常的な部分が含まれる。

- 2021年には僅かな回復が期待できるものの、下期はこの世界的な景気後退がペースを鈍化させながらも継続する前提で事業計画を組む必要があるため、今の段階から「包括的な事業オペレーションと資本効率に関する見直し」および、事業のトランスフォーメーション加速のための計画に着手した。

- 当見直しは、合理的な事業構造による統合ソリューションの高度化、コスト構造の変革、バランスシートの効率化加速、これらによる長期的視点での株主価値の最大化を図るものであり、2020年度決算発表のタイミングで当見直しの結果の発表を予定している。

- これにより、アフターコロナのニューノーマルにおいても、顧客企業へのさらなる貢献と当社グループのより力強い成長を実現できるようになると考えている。

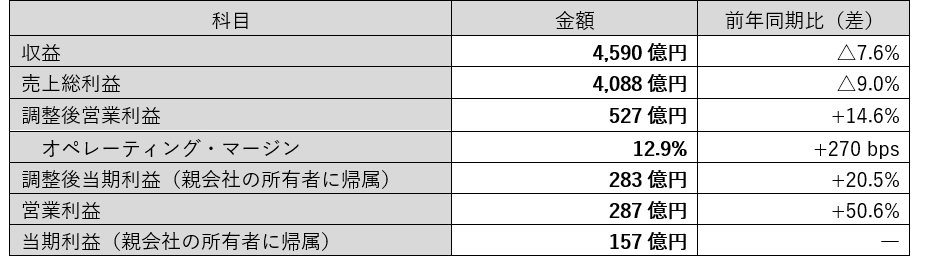

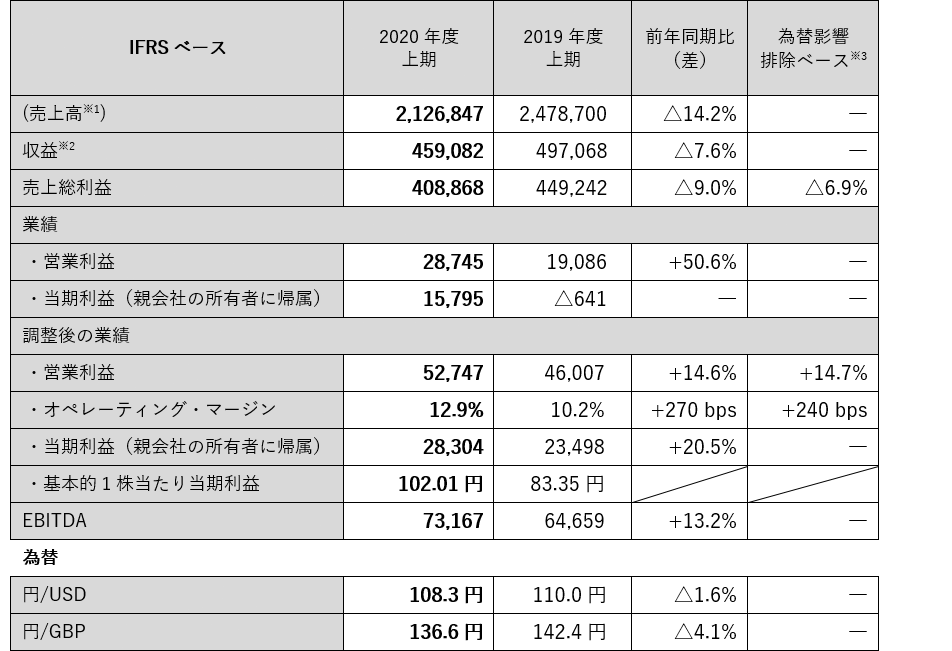

【当上期(1-6月)業績】

(△は減少)

※「調整後営業利益」、「オペレーティング・マージン」、「調整後当期利益」については当資料P8の「用語の定義」を参照。

<業績ハイライト>

- 当上期の連結業績は、コロナ禍の影響によりオーガニック成長がマイナスになったものの、オペレーティング・マージンはコストコントロールにより改善。また、デジタルソリューションやCRMといった急速に成長している分野への事業変革を推進。

- 国内事業は、デジタルソリューション領域は好調を維持したが、マス4媒体を中心とした市場全体の落ち込みにより、減収減益。コストコントロールにより、オペレーティング・マージンは維持。

- 海外事業は、コロナ禍の影響によりEMEA、Americas、APACの全地域がマイナスのオーガニック成長となり売上総利益は大きく減少したが、想定の範囲内に留まった。調整後営業利益はコストコントロールによる効果で大幅増となり、オペレーティング・マージンも大幅向上。

- コロナ禍による業績影響を緩和するべく着手した第1四半期からのコストコントロールと、昨年12月からの事業構造改革の効果により、2020年度における7%のコスト削減目標(期初計画比)に対し、現時点で計画を上回って進捗。

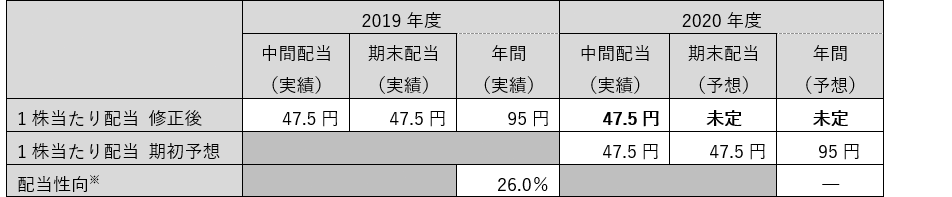

- 1株当たり中間配当は期初予想通り、47.5円(前年同期:47.5円)で決定。

- 格付投資情報センター(R&I)から「AA-」の格付けを取得している健全なバランスシートに加え、迅速な手当てで、十分な資金流動性を維持。

<主要科目別の業績>

- 売上総利益(4,088億円、前年同期比△9.0%、為替影響排除ベース同△6.9%)

- 売上総利益の減少の主要因は、買収効果(+94億円)、オーガニック成長(△398億円、成長率〈連結△8.9%、国内事業△4.6%、海外事業△12.0%〉)、為替影響(△100億円)。

- 国内事業:デジタルソリューション領域は好調に推移したが、マス4媒体市場の減少による影響で、減収(1,782億円、前年同期比△4.4%)。

- 海外事業:買収効果はあったものの、コロナ禍の影響でEMEA、Americas、APACの全地域がマイナスのオーガニック成長となったことにより、減収(2,305億円、同△12.3%、為替影響排除ベース同△8.8%)。しかしながら、減収幅は想定の範囲内に留めることができた。

- デジタル領域構成比率は連結で52.7%まで拡大(前年同期48.9%)。

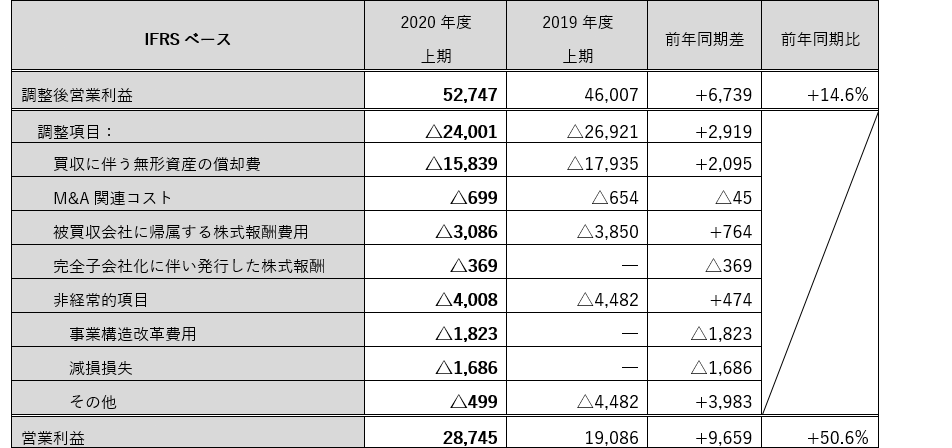

- 調整後営業利益(527億円、前年同期比+14.6%、為替影響排除ベース同+14.7%)

- 国内事業:減収による減(380億円、前年同期比△5.1%)。

- 海外事業:コストコントロールや事業構造改革の成果により増(175億円、前年同期比+87.3%)。

- コロナ禍による業績影響を緩和するべく、第1四半期から実施している国内外での不要不急の出張や交際費の削減、発注内容の見直し、業務の効率化、M&A延期による関連費用の抑制に加え、第2四半期からは当社執行役員の報酬減額などのコストコントロールも行っており、連結ベースでも調整後営業利益は増益。

- オペレーティング・マージン(12.9%、前年同期差+270 bps、為替影響排除ベース同+240 bps)

- 国内事業:減収だがコストの適正化により前年同期レベルを維持 (21.4%、前年同期差△10 bps) 。

- 海外事業:調整後営業利益と同じ要因で大幅な改善(7.6%、同+400 bps、為替影響排除ベース同+390 bps)。

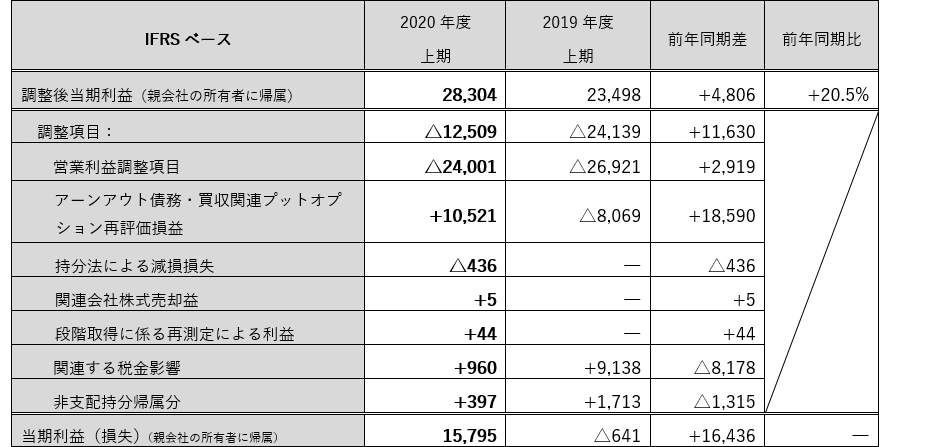

- 調整後当期利益(親会社の所有者に帰属)(283億円、前年同期比+20.5%)

- 増加要因は、主に調整後営業利益の増。

- 基本的1株当たり調整後当期利益は102.01円(前年同期は83.35円)。

【2020年度業績の見通し】

コロナ禍が引き続き業界全体の需要減退を引き起こしており、回復のタイミングやレベルが市場によって異なる想定の中、マクロ経済全体のトレンドを見通すことが極めて難しい状況にある。加えて、今後も各国・地域で判断・実施されるであろう経済活動への制限や支援策が、業界や当社グループの事業にも影響を及ぼすと考えられることから、現時点では2020年度連結業績予想の開示を控えることとした。今後も引き続き情報収集と分析に努め、同予想が一定の合理性をもって算出できる状況になり次第速やかに開示する。

一方、現時点において、四半期別では、第2四半期のマイナスのオーガニック成長率が最も大きいとの見方に変わりなく、下期は緩やかな改善を想定している。下期も適切なコストコントロールを実施していくものの、前年同期比でのオペレーティング・マージンへの貢献は限定的であると見ている。

【剰余金の配当について】

1株当たり配当額について、中間配当は期初予想通り47.5円と決定した。期末配当および年間配当については、2020年2月13日に公表した「47.5円」および「95円」をそれぞれ「未定」に修正する。

「包括的な事業オペレーションと資本効率に関する見直し」は、事業面だけでなく、資金の有効活用とB/Sマネジメントも対象としているため、配当方針にも影響する可能性がある。

これまでは安定配当を基本方針としつつ、段階的な増配を実施してきたが、当見直しを通して、改めて長期的な株主価値の向上に資する最適な配当方針にしたいと考えている。

上記の期末および年間配当、ならびに長期的な配当方針は、当見直しの結果に基づいて決定する。配当に関連する事項については2020年度決算発表のタイミングで、当見直しの結果と合わせて公表する。

※2019年度は実績の調整後当期利益と配当に基づく。2020年度は予想の配当および調整後当期利益の開示が無いため「―」。

【当上期業績の詳細】

<地域別の状況(国内)>

3月後半から第2四半期にかけてコロナ禍の影響は大きかった。第2四半期には顧客企業による広告出稿が大きく落ち込み、プロモーション領域への投資も年初の勢いが衰えた。デジタルソリューション領域では、顧客企業によるデジタルトランスフォーメーション需要が継続しており、上期を通して好調に推移した。会社別では、電通国際情報サービス(ISID)、電通デジタル、電通ライブが2桁のオーガニック成長率を達成した。

減収に伴い調整後営業利益も減益となったものの、オペレーティング・マージンは2月から開始した迅速なコストコントロールと経費適正化、ならびに2017年度から実施している労働環境改革による生産性の向上により、ほぼ前年同期並みを維持した。

今後も、顧客企業によるデジタルトランスフォーメーションの加速に対応していくため、当社グループでは専門性を持つグループ会社間の連携強化を図り、より高度な統合ソリューションを開発・提供していくことで、収益の多様化と継続的な成長を実現していきたいと考えている。

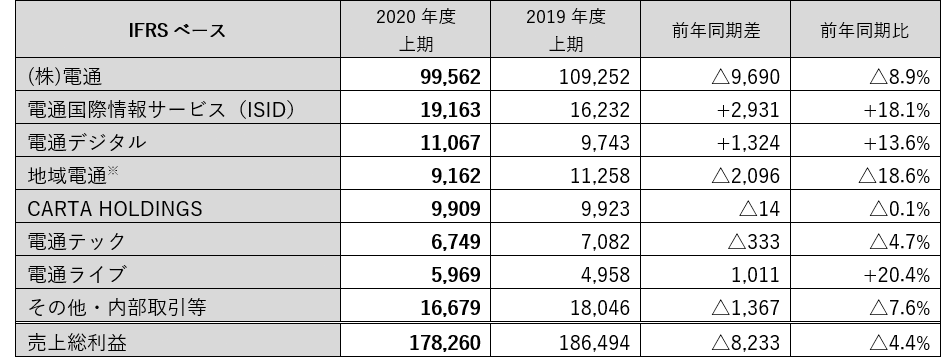

国内事業 会社別売上総利益の状況(IFRSベース)

(単位:百万円、△は実額が減少)

※「地域電通」は100%連結子会社の電通東日本、電通西日本、電通九州、電通北海道の4社の合計。

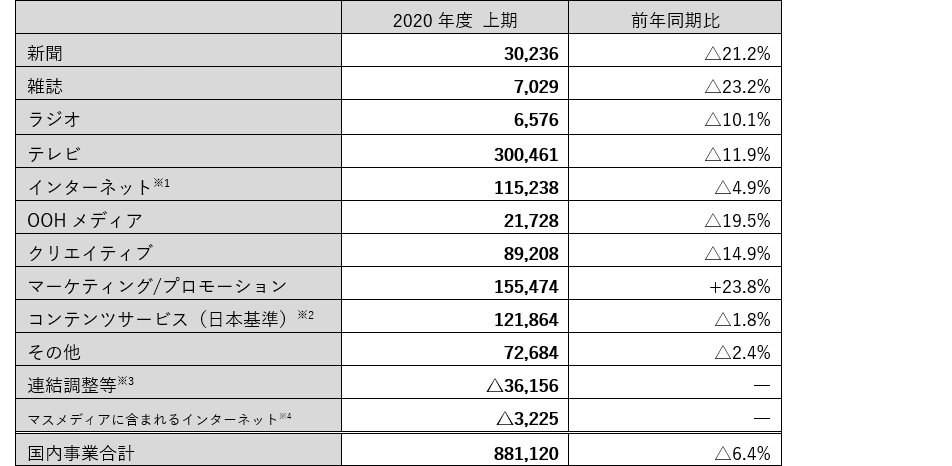

国内事業 業務区分別売上高の状況(IFRSベース)

(単位:百万円、△は実額がマイナスまたは減少)

※1. インターネット(旧集計)に加え、マスメディアに含まれるインターネット広告売上(2020年1-6月で3,225百万円)を加算し、重複計上した数値。

※2. IFRSベースでは、日本基準と売上計上のタイミングに差がある。上表では、日本基準を記載し、IFRSベースとの差額は「連結調整等」で調整。

※3. 海外グループ会社への売上や会計基準の違いによる調整等を含む。

※4. インターネットと各マスメディアで重複計上された数値。

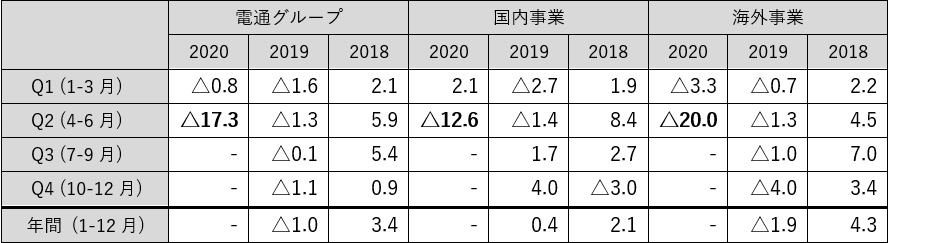

<地域別の状況(海外)>

当上期における海外事業のオーガニック成長率は△12.0%、第2四半期は△20.0%となった。コロナ禍による第2四半期の落ち込みはEMEA、Americas、APACの全地域で見られたものの、当社グループが想定していた範囲内で収まった。

3つの事業ライン別のオーガニック成長率は、メディアが△15.7%、クリエイティブが△14.9%であったが、マークル社が継続的なプラス成長を実現していることから、CRMは△3.0%に留まった。

メディア事業では、業界によっても異なるが、大型顧客企業によるメディア出稿に限れば、総じて底堅く推移した。メディア競合案件数は、下期に向けて3つの地域それぞれで拡大が見えてきている。

クリエイティブ事業では、顧客企業による新商品・サービスのローンチに遅れが見られたが、第2四半期後半にはテクノロジーがけん引するプロジェクトで需要が増加した。CRM事業では、コロナ禍において顧客企業によるD2C(Direct to Consumer)への移行が続く中、CRMテクノロジーへの需要が継続した。

オペレーティング・マージンは、主にコロナ禍対応のコスト削減の取り組みにより、400 bps向上した。コスト削減施策を全ての市場、全ての組織レイヤーで実施しており、その内容には裁量的支出の削減、発注内容の見直しなども含まれる。また、2019年12月に発表した海外7市場での事業構造改革も計画通り進捗しており、コスト低減につながっている。

第1四半期には3つの企業M&Aを発表したが、それ以来、完了したM&A案件は無い。

9月からウェンディ・クラーク氏を電通イージス・ネットワーク社のグローバルCEOとして電通グループに迎え入れ、同氏による強いリーダーシップの下、成長戦略を加速させていく。

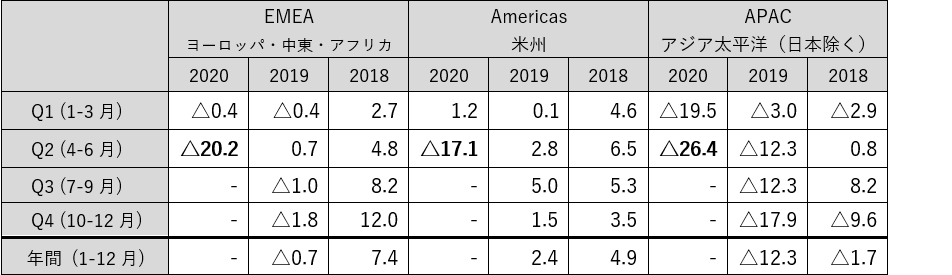

海外事業 地域別のオーガニック成長率

- EMEAの状況:大幅なマイナス成長となったが、想定の範囲内で収まった。全ての市場で顧客企業の広告投資減少による影響を受け、特にオランダ、フランス、スペインはメディア事業の割合が多いため、大きなマイナス成長となった。一方、ドイツ、ロシア、スイスはプラス成長となった。

- Americasの状況:米国においても上期は△6.9%のマイナス成長となったが、収益に占めるCRM事業の比率が高いことから底堅く推移した。また、第2四半期末にかけて、顧客企業によるメディア投資が僅かに増加傾向に転じた。カナダとブラジルは2桁のマイナス成長となったが、地域全体でメディア事業の下期の事業機会は増加してきている。

- APACの状況:台湾、タイ、インドネシアなど中規模の市場では想定を上回って推移したが、全体としてはコロナ禍による顧客企業の広告投資減少の影響を受けた。APAC最大の市場である中国では2桁のマイナス成長となったが、3つの事業ラインにおける新規顧客、新規案件の獲得は好調に推移した。オーストラリアは、マクロ環境は悪化しているものの、新経営陣の下、業績に改善が見られた。インドは、顧客企業によるメディア事業への投資減少によりマイナス成長となった。

<利益の詳細>

調整後営業利益から営業利益への調整額

(単位:百万円、△は実額がマイナスまたは減少)

調整後当期利益から当期利益への調整額

(単位:百万円、△は実額がマイナスまたは減少)

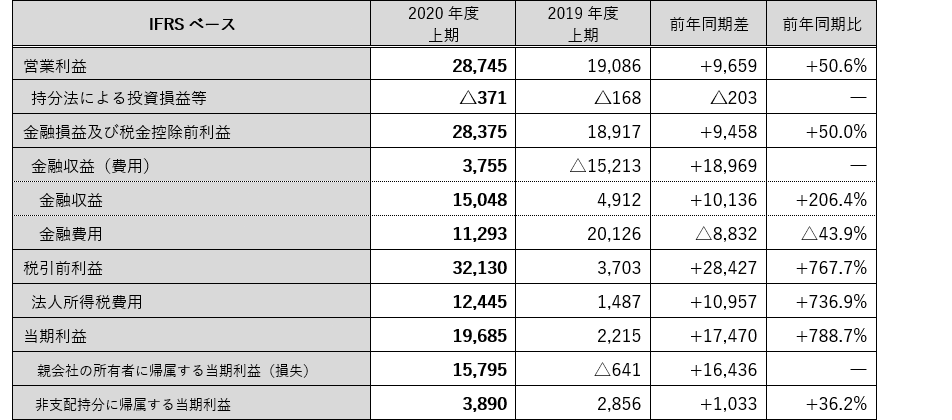

営業利益以下の損益項目

(単位:百万円、△は実額がマイナスまたは減少)

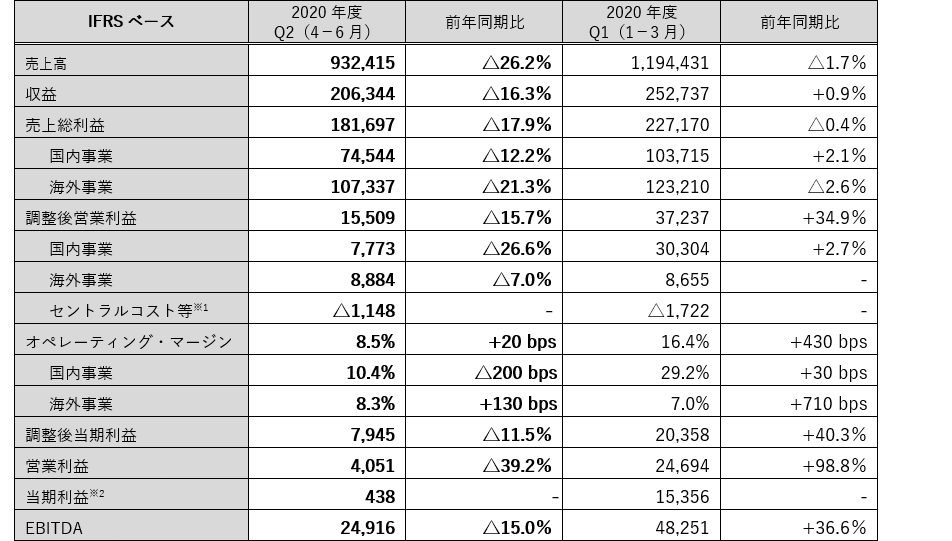

四半期別実績

(単位:百万円、△は実額がマイナスまたは減少)

※1. 「セントラルコスト」については当資料P8の「用語の定義」を参照。

※2. 当期利益および調整後当期利益は親会社所有者帰属分。

注記:

当資料上の前年同期数値は、比較可能性を高めるため全てプロフォーマベース(賞与平準化後)の数値を使用しており、開示済みの前年同期実績数値とは異なる。また、前年同期の国内事業の調整後営業利益およびオペレーティング・マージンは、 2020年1月に持株会社を設立したことに伴い、2020年からは持株会社に計上されるグループ全社の活動に付随する費用(セントラルコスト)に相当する2019年分を開示済みの実績数値から控除することで比較可能性を高めている。

用語の定義:

※1. 『調整後営業利益』は、営業利益から、買収行為に関連する損益および一時的要因を排除した、恒常的な事業の業績を測る利益指標。

買収行為に関連する損益:買収に伴う無形資産の償却費、M&Aに伴う費用、被買収会社に帰属する株式報酬費用、完全子会社化に伴い発行した株式報酬費用。

一時的要因の例示:減損、固定資産の売却損益など。

※2. 『オペレーティング・マージン』は、「調整後営業利益÷売上総利益」で算出。

※3. 『親会社の所有者に帰属する調整後当期利益』は、当期利益(親会社所有者帰属分)から、営業利益に係る調整項目、関連会社株式売却損益、アーンアウト債務・買収関連プットオプション再評価損益、これらに係る税金相当・非支配持分損益相当などを排除した、親会社所有者に帰属する恒常的な損益を測る指標。

※4. 『セントラルコスト』は、事業セグメントに計上されない、グループ全社の活動に付随する費用。

【参考資料】

参考① 2020年度上期の連結業績ハイライト表

(単位:百万円、△は実額がマイナスまたは減少)

※1. 売上高は当社グループが顧客に対して行った請求額および顧客に対する請求可能額の総額(割引および消費税等の関連する税金を除く)。売上高の情報が財務諸表利用者にとって有用であるとの観点から、IFRSに準拠した開示ではないものの、自主的に開示している。

※2. 当社グループの収益の内訳は、主に各種メディアへの広告出稿によって得られる手数料、およびクリエイティブ・サービスを含む広告制作や各種コンテンツサービス等のサービスの提供に対する広告主等からの報酬。広告制作やその他の広告サービスによる収益は、当社グループがこれらサービスに対する報酬として広告主およびその他のクライアントから受領する対価から原価を控除した純額、あるいは定額または一定の報酬対価により計上している。 なお、広告業以外の事業および広告業の一部に係る取引は、収益および原価を総額表示している。

※3. 為替影響排除ベース:当期累計実績と、前期実績などの比較数値を直近決算為替レートで洗い替えた数値との比較のこと。

参考② 当上期 売上総利益の詳細情報

- オーガニック成長率:連結△8.9%、国内事業△4.6%、海外事業△12.0%

(前年同期:連結△1.5%、国内事業△2.1%、海外事業△1.0%) - デジタル領域構成比:連結52.7%、国内事業32.2%、海外事業68.5%

(前年同期:連結48.9%、国内事業28.5%、海外事業63.3%) - 海外事業構成比:56.4%(前年同期:58.5%)

参考③ 四半期別オーガニック成長率の推移

(売上総利益ベース、%、△はマイナス成長)

参考④ 四半期別オーガニック成長率の推移(海外地域別)

(売上総利益ベース、%、△はマイナス成長)

参考⑤ 連結決算の範囲

(2020年6月末時点の会社数、カッコ内は2019年6月末)

以 上

(注)将来の事象に係る記述に関する注意

本資料上の業績予想については、現時点で入手可能な情報に基づき当社が判断をしたものであり、潜在的なリスクや不確定要素等の要因が内在しています。そのため、さまざまな要因の変化により、実際の業績はこれらの予想数値と異なる可能性があります。