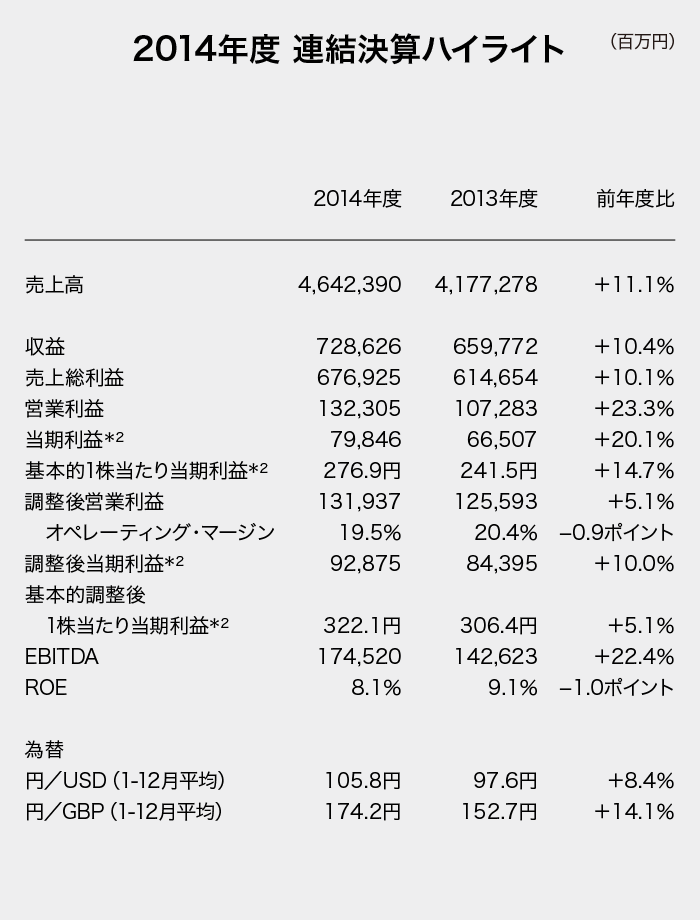

連結決算ハイライト

当社グループは、2014年度(2014年4月1日~2015年3月31日)より、国際的な比較可能性を向上させることなどを目的として、従来の日本基準に替えて国際会計基準(IFRS)を適用し、IFRSに準拠した開示項目にて表示しています。なお、前期との比較のため2013年度(2013年4月1日~2014年3月31日)についても、IFRSに準拠したものを併記しております。

2014年度における当社グループの業績は、収益7,286億円(前年度比10.4%増)、売上総利益6,769億円(同10.1%増)、調整後営業利益1,319億円(同5.1%増)、営業利益1,323億円(同23.3%増)、親会社の所有者に帰属する当期利益798億円(同20.1%増)となりました。

IFRSの適用に伴い、恒常的な事業の業績を測る利益指標として、「調整後営業利益」を設定しています。「調整後営業利益」では、営業利益から買収に伴う無形資産の償却費、減損損失、固定資産の売却損益、買収に伴う費用等の一時的要因を排除しています。 これに伴い、オペレーティング・マージンは、従来の「のれん等償却前営業利益」に替えて、「調整後営業利益」をもとに算出しています。

なお、親会社所有者に帰属する恒常的な損益を測る指標として、当期利益についても「親会社の所有者に帰属する調整後当期利益」を算出しています。「親会社の所有者に帰属する調整後当期利益」は、親会社の所有者に帰属する当期利益から、営業利益に係る調整項目、アーンアウト債務・買収プットオプション再評価損益、これらに係る税金相当などを排除しています。

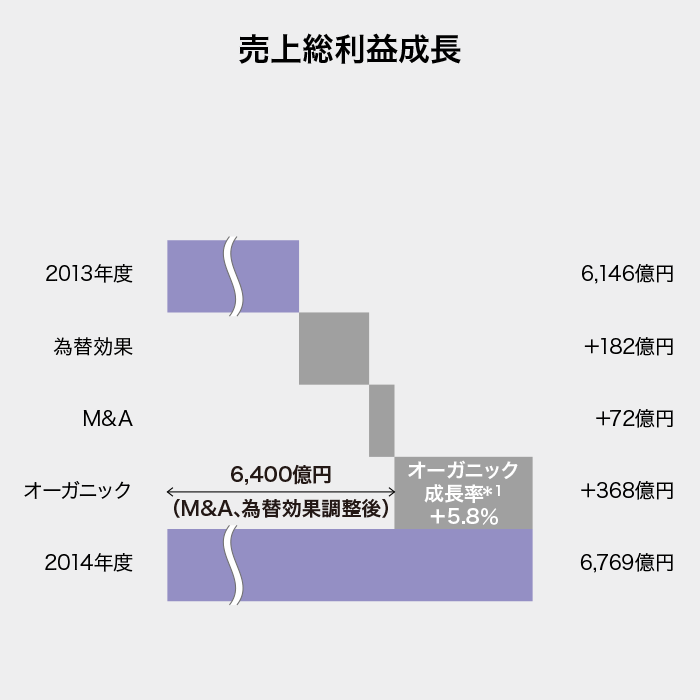

2014年度における売上総利益については、前年度より623億円上回る6,769億円となりましたが、このうち為替効果が182億円、M&A効果が72億円となっています。 為替効果とM&A効果を除く実力的な成長は368億円となり、グループ全体における売上総利益のオーガニック成長率*1は5.8%となりました。

- *1

- オーガニック成長率:為替やM&Aの影響を除いた内部成長率

- *2

- 当期利益・基本的1株当たり当期利益・調整後当期利益・基本的調整後1株当たり当期利益:親会社所有者帰属持分

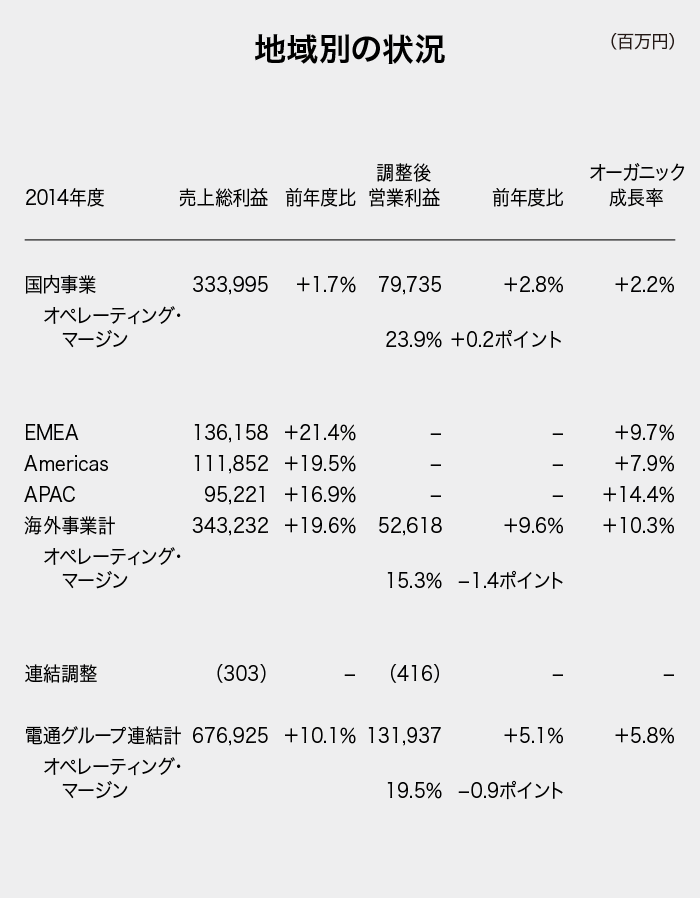

地域別の状況

国内事業の売上総利益については、3,339億円(前年度比1.7%増)となり、電通単体として過去最高の売上総利益を達成しました。 調整後営業利益は797億円(同2.8%増)、調整後営業利益をベースとしたオペレーティング・マージンは23.9%(同0.2ポイント増)となりました。

海外事業の売上総利益については、EMEA(ヨーロッパ・中東・アフリカ)は市場成長を大きくアウトパフォームし、1,361億円(前年度比21.4%増)となりました。 Americas(米州)はM&A効果が大きく寄与し、1,118億円(同19.5%増)となりました。 APAC(日本を除くアジア太平洋)は、主に中国市場で好調に推移し、952億円(同16.9%増)となりました。 この結果、海外事業合計の売上総利益は、3,432億円(同19.6%増)と好調な伸びを見せ、売上総利益に占める海外事業構成比が50.7%となり、初めて国内事業を上回る結果となりました。

その一方で、海外事業における調整後営業利益は526億円(同9.6%増)となったものの、電通イージス・ネットワークにおける経営基盤強化のためのプラットフォーム投資が増えたことで、オペレーティング・マージンは15.3%となり、前年度から1.4ポイント低下いたしました。

その結果、2014年度の電通グループ連結におけるオペレーティング・マージンは19.5%となりました。

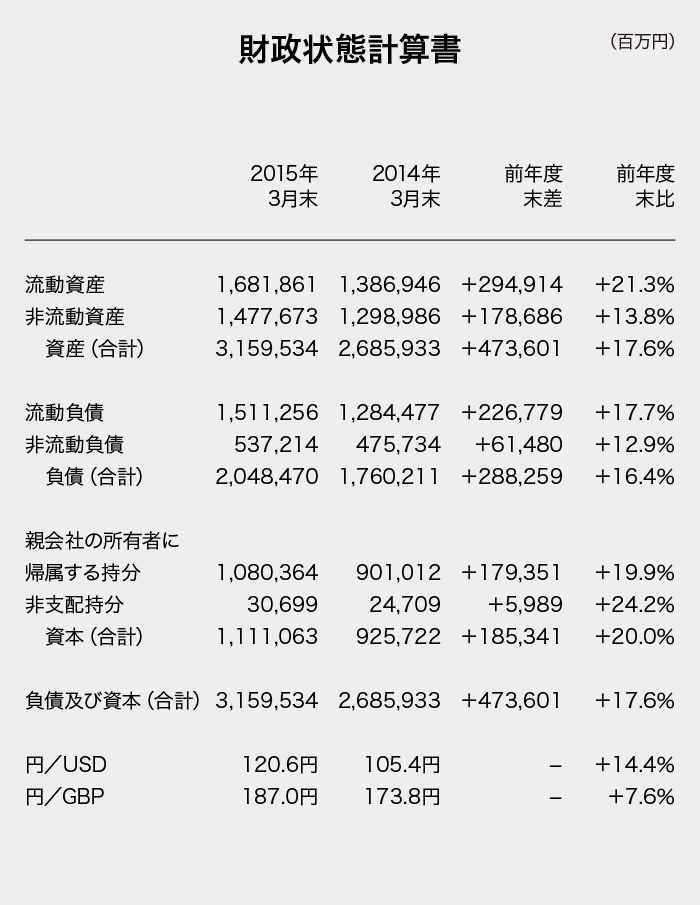

財政状態

2015年3月末の財政状態計算書における流動資産は1兆6,818億円(前年度末比21.3%増)となりました。 増加した要因は、業績拡大に伴う売上債権の増加と固定資産の売却収入および回収・支払の回転期間改善による現預金の増加です。 非流動資産1兆4,776億円(同13.8%増)は、保有する投資有価証券の時価評価による評価益が反映されています。この結果、資産の合計は、3兆1,595億円(同17.6%増)となりました。

一方、流動負債は営業債務の増加により、1兆5,112億円(同17.7%増)となりました。 非流動負債は、主に電通イージス・ネットワークの借入金が増加したことにより、5,372億円(同12.9%増)となりました。

資本のうち親会社所有者帰属持分については、主に有価証券評価差額金が増加したことにより1兆803億円(同19.9%増)となりました。 また、非支配持分は306億円(同24.2%増)となりました。

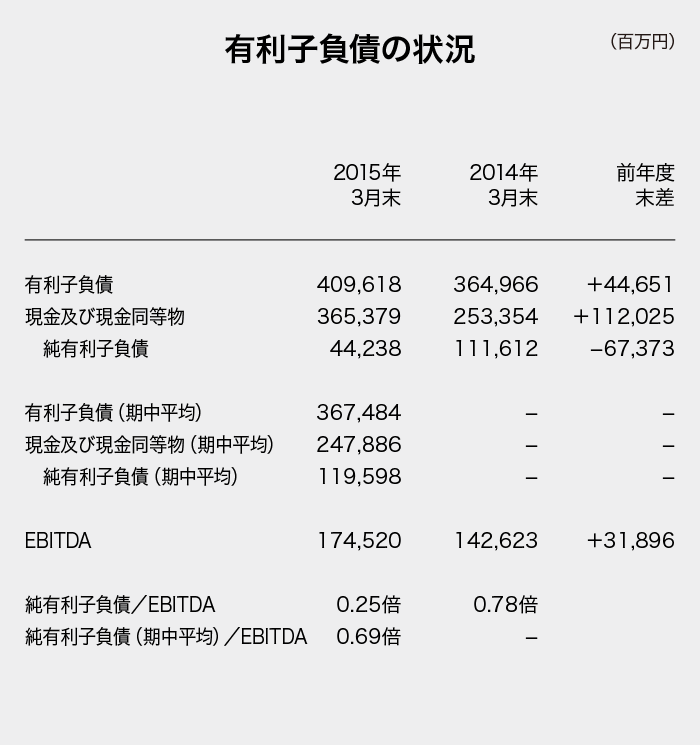

2015年3月末の有利子負債は4,096億円、一方、現金及び現金同等物は3,653億円となったため、純有利子負債は442億円となりました。これを2015年3月期のEBITDA1,745億円で除した純有利子負債/EBITDA倍率は0.25倍、期中平均の純有利子負債/EBITDA倍率は0.69倍となっています。

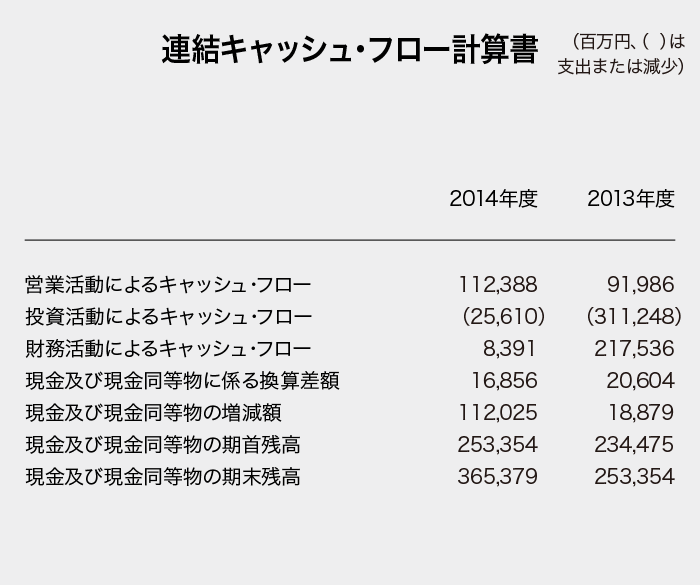

キャッシュ・フロー

営業活動によるキャッシュ・フローは、主に税引前利益が増加したことで、前年度に比べ204億円増加し1,123億円のプラスとなりました。 一方、投資活動によるキャッシュ・フローは256億円のマイナス、うちM&A関連で361億円支出しております。前年度に比べ2,856億円と大きく支出が減少しているのは、前年度にイージス社買収による支出があったためです。 財務活動によるキャッシュ・フローは、前年度に比べ2,091億円減少し83億円のプラスとなりました。 主に長期借入による収入が減少したことによるものです。その結果、当年度末の現金及び現金同等物は、前年度末に比べ1,120億円増加し3,653億円となりました。

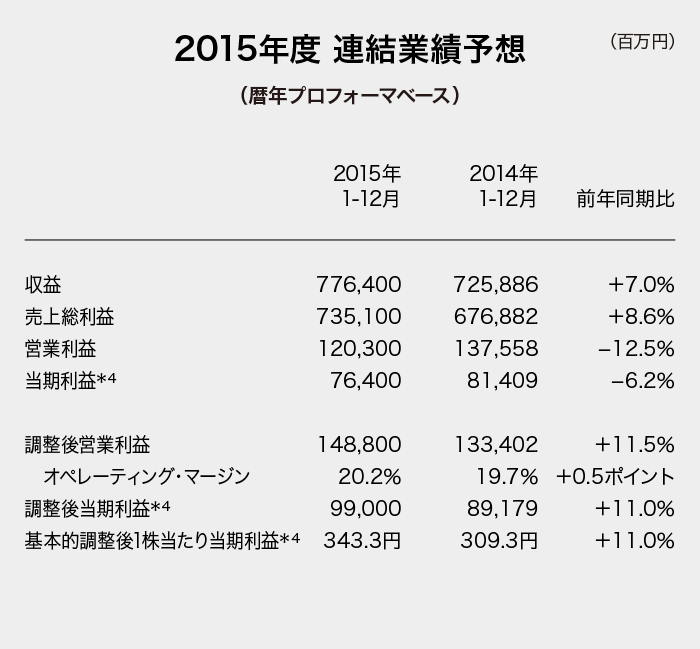

2015年度連結業績予想(暦年プロフォーマべース)

2015年度から当社および決算日が12月31日以外の子会社の決算日を12月31日に変更することに伴い、2015年度は9カ月間の変則決算となります*3。

そのため、2015年度連結業績予想においては、1月から12月までの暦年プロフォーマベースという形でも業績予想を開示しております。

- *3

- 2015年12月期は、当社および決算日が12月31日以外の子会社は2015年4月1日から2015年12月31日までの9カ月決算、決算日が12月31日の子会社は従前どおり2015年1月1日から2015年12月31日までの12カ月決算となります。

なお、財務報告ベースの2015年度業績予想については、「株主の皆様へ」をご覧ください

- (注)

- 為替換算レート:2015年度業績予想には2015年1-2月平均レートを、2014年度実績には2014年1-12月平均レートを使用

- *4

- 当期利益・調整後当期利益・基本的調整後1株当たり当期利益:親会社所有者帰属持分

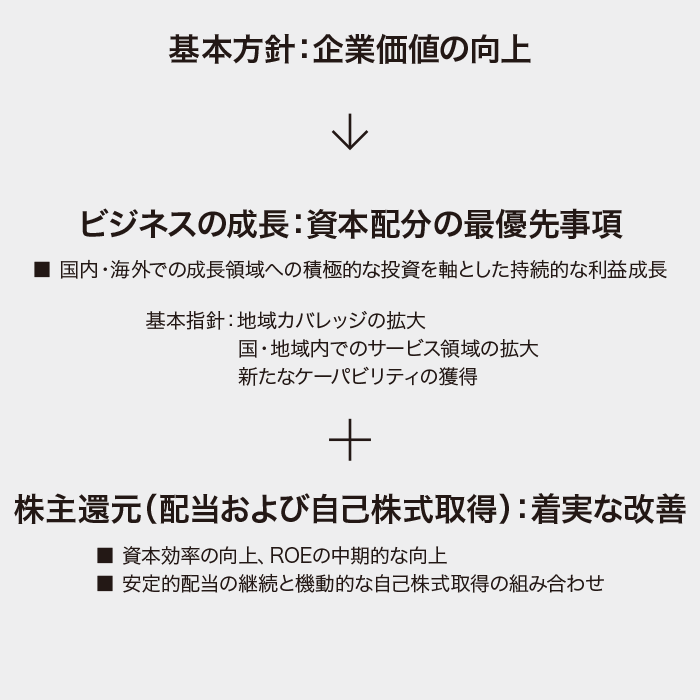

資本政策および株主還元

当社グループは、本源的な企業価値の向上を目指した資本政策を実施していきます。 そのために、国内・海外での成長領域への積極的な投資を資本配分の最優先事項とし、それを軸とした持続的な利益成長を追求します。 M&Aの基本指針として①Scale(地域カバレッジの拡大)、②Infill(国・地域内でのサービス領域の拡大)、③Innovation(新たなケーパビリティの獲得)を基本指針とし推進していきます。 加えて、安定的配当の継続と機動的な自己株式取得の組み合わせにより株主還元の着実な改善を図り、資本効率を高め、ROEの中期的な向上を目指していくことで、株主の皆様のご期待にお応えしていきたいと考えています。

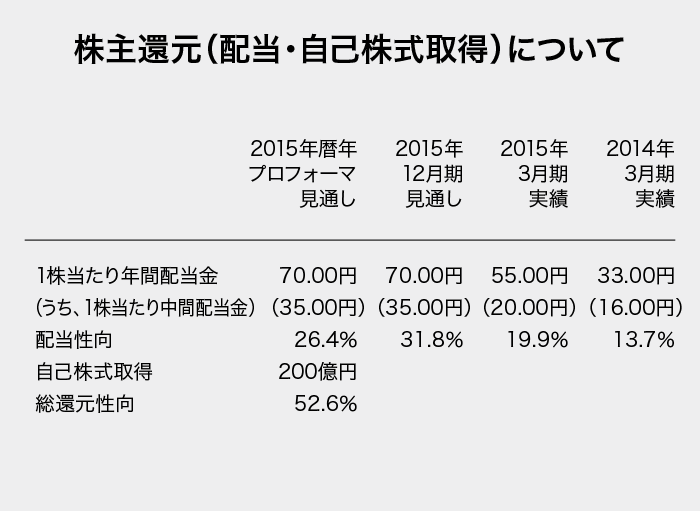

株主還元については、2014年度の期末配当を従来予想の20円から35円に増配(中間配当を合わせ通期で55円、前期は通期で33円)とさせていただきました。 これにより、2014年度の配当性向(IFRSベース)は19.9%となりました。 2015年度については、1株当たり年間配当金は70円とし、200億円を上限に自己株式の取得を行う方針を決定し、実施しました。 これにより、2015年度(暦年プロフォーマベース)の総還元性向は52.6%となる見込みです。

- 取締役 副社長執行役員

中本 祥一

![]()